Choix d’une banque pour transferer mes devises.

En tant qu’investisseur passionné, je fais beaucoup de placements hors de france et en devises étrangère. J’ai toujours cherché des moyens d’optimiser mes virements internationnaux. Les frais de transaction élevés me freinaient souvent dans mes investissements internationaux. Ma banque actuelle me convient en tout point sauf sur la partie conversion des devises sur laquelle elle est un peu chère. Il me fallait donc trouver une banque avec :

- des frais de transfert SEPA ou/et locaux très réduits

- des frais de taux de change de devise faibles sur le dollars (USD), le franc suisse (CHF) et le dirham des Émirats arabes (AED).

- des transferts rapides pour ne pas louper de deals

- des frais de retraits faibles

mes astuces

- A l’étranger, choisir des retraits en devise locales pour que les frais de conversion ne soient pas ceux de l’ATM qui sont en général exorbitants.

- Faire les transferts en semaine pour s’éviter les frais complémentaires ajoutés pour compenser l’absence de cotation des devises lorsque les places de marchés sont fermés.

- Effectuer vos virements via SEPA ou mieux en local (via des antennes ou établissements partenaires) plutôt que par un virement internationnal (les frais sont plus importants et peuvent atteindre facilement les 50$ par virement).

- Toujours choisir l’option « OUR » pour les transferts internationnaux (si SEPA impossible). Cela vous garantira de maitriser les frais, et de décider du montant exact que le destinataire recevra.

Mon choix : Révolut – une banque multidevise sans frais

J’ai choisi de souscrire à un compte Business à la banque REVOLUT comme solution bancaire dédiée à mes virements internationaux.

Les avantages

- Réputation et serieux de cette banque

- Aucun frais de tenue de compte

- Un compte multidevises pour pouvoir profiter des mouvements sur le marché des devises

- une véritable transparence des frais pour les virments internationnaux ou pour les conversions

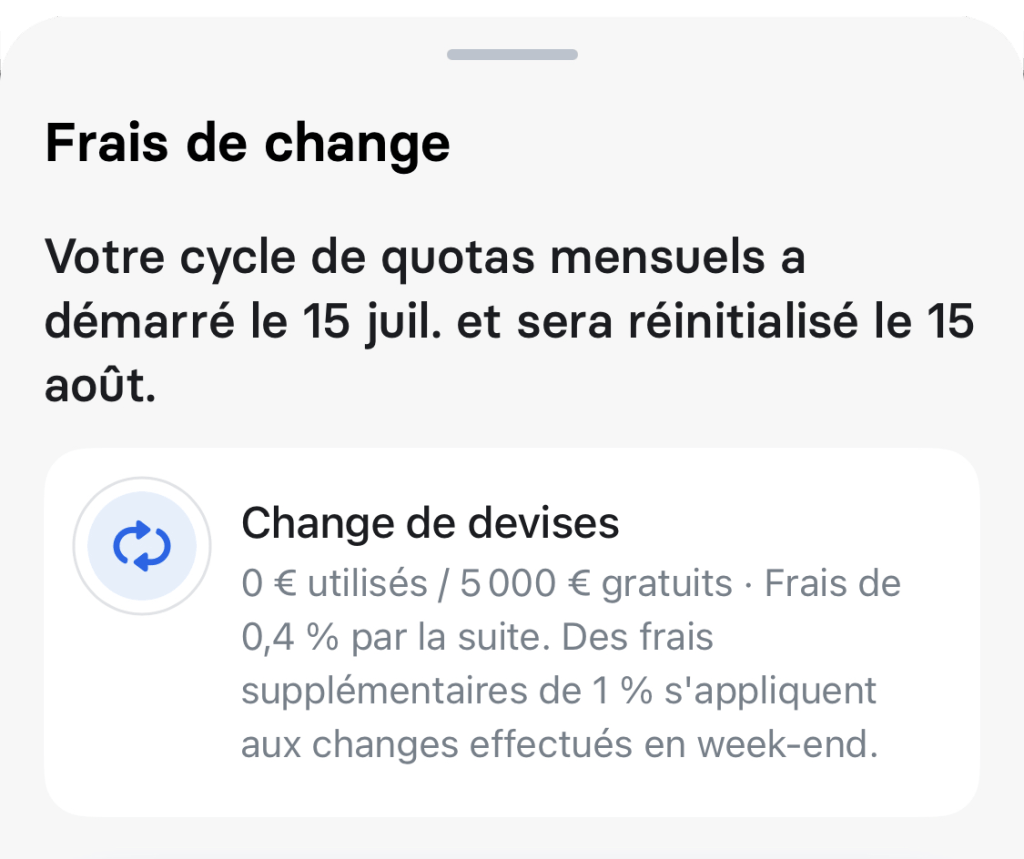

- Frais de change bas : 0.4% après quota de 5 000€ / 30j roulants

- Frais de retrait bas aux ATM : + 2% (2€ minimum) après un quota gratuit de 200€/30j roulants de retraits

- Interface de l’appli moblie très ergonomique

- Une CB mastercard internationnale

- Les transferts entrants en EUR, CHF et USD sont gratuits

- Les virements internationnaux sont fixes (dépendent de la paire de devise)

- possibilité de recevoir des paiements en ligne (1% + 0.20€) et des paiements par lecteur de CB (0.8% + 0.02€)

- il est possible de programmer très simplement des ordres de conversion de devise en fonction du marché

- avec des ordres stop (achat lorsqu’un prix stop est atteint)

- avec des ordres limit (achat à un prix limite ou moins)

Les inconvénients

- 1% de frais supplémentaire viennent augmenter significativement les frais de change le WE du samedi matin au dimanche soir (aucune limite d’usage)

- Banque non française donc à déclarer au fisc

- Service compliance très tatillon! Ce qui prouve quand même que les procédurec de lutte contre le blanchiement sont prises au serieux

Parainage

Créé vous un compte de ma part : https://business.revolut.com/signup?promo=referabusiness&ext=nicola968&context=B2B_REFERRAL

ton avantage : récompenser ce travail de synthèse 🙂

mon avantage : entre 10€ et 200€ (aléatoire) pour chaque filleul qui s’inscrit (dans la limite de 5 filleuls)

Pour en savoir plus

Transparence des frais

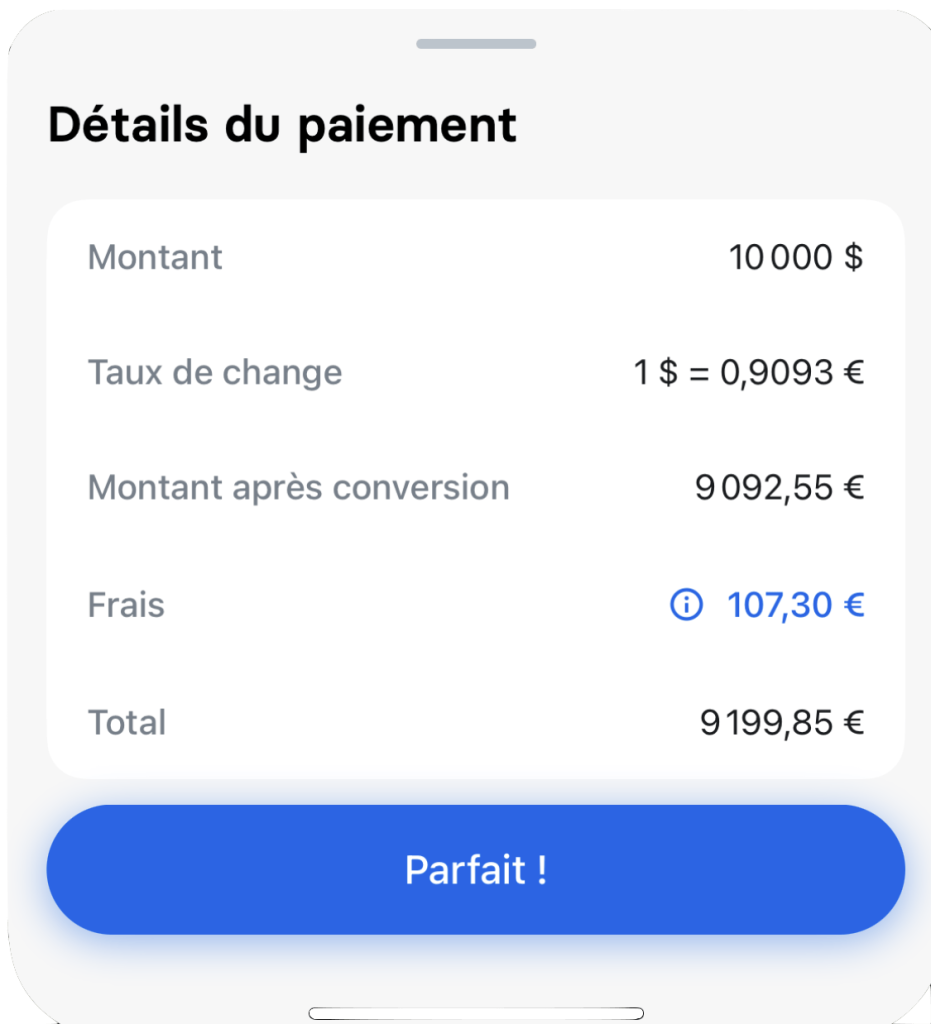

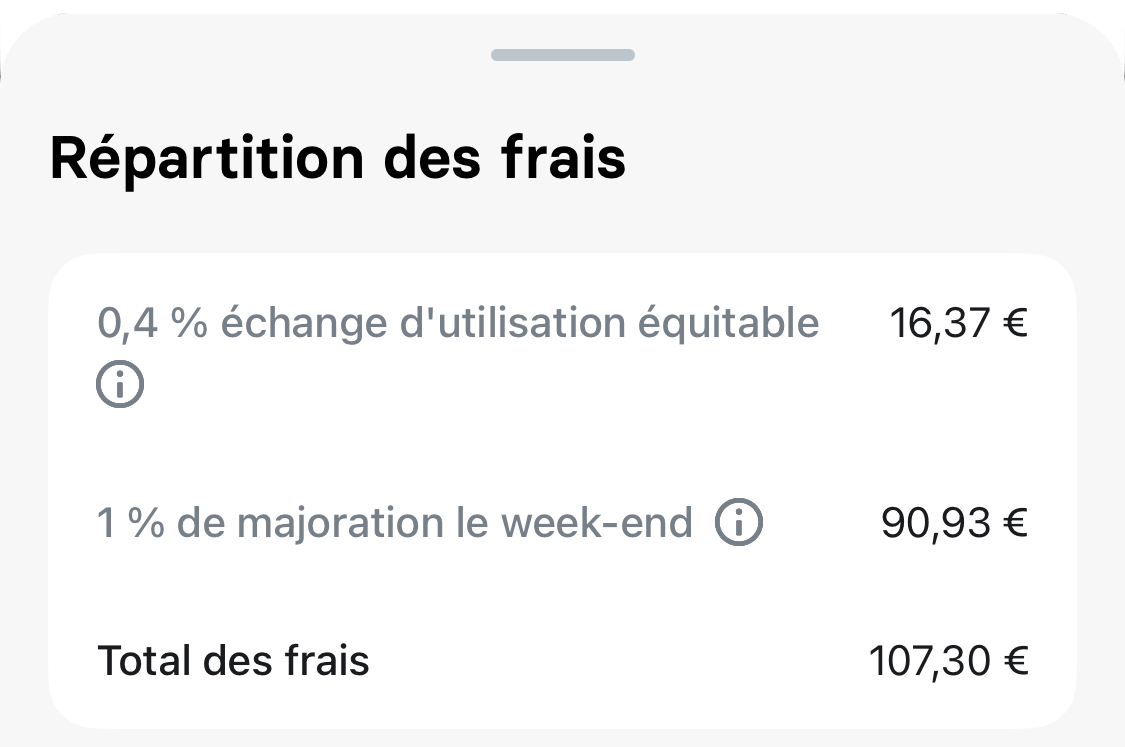

Lors de chaque transaction, les frais apparaissent clairement (virements internationnaux ou simple converssion),

ici, pour une converssion d’euros vers 10.000$, nous obtenons ici 107,3$ de frais de change.

le spread est élevé ici (1.07%) car le virement est effectué le WE

Retraits aux ATM

Les frais aux ATM (Distributeurs Automatiques de Billets) varient en fonction de la banque émettrice de votre carte et de la banque propriétaire du distributeur automatique. Lorsque vous utilisez un ATM qui n’appartient pas à votre banque, vous pouvez être soumis à des frais supplémentaires.

Il existe généralement deux types de frais aux ATM :

- Les frais de la banque émettrice : Certaines banques facturent des frais à leurs clients lorsqu’ils utilisent des ATM qui n’appartiennent pas à leur réseau. Ces frais sont généralement indiqués dans les conditions générales de votre compte ou sur le site web de votre banque.

- Les frais du propriétaire de l’ATM : La banque propriétaire de l’ATM peut également facturer des frais pour l’utilisation de leur distributeur automatique par des clients d’autres banques. Ces frais peuvent être affichés sur l’écran du distributeur avant que la transaction ne soit finalisée.

Il est important de noter que certaines banques offrent des programmes ou des accords avec d’autres institutions bancaires pour réduire ou éliminer les frais aux ATM. Par exemple, certaines banques permettent à leurs clients d’utiliser gratuitement les ATM d’autres banques partenaires.

Avant de retirer de l’argent à un ATM qui n’appartient pas à votre banque, il est recommandé de vérifier les frais applicables pour éviter les surprises. Si vous prévoyez de voyager à l’étranger, il peut également être utile de vérifier si votre banque a des partenariats internationaux pour réduire les frais aux ATM à l’étranger.

Virements internationnaux

- Lorsque vous effectuez un virement international, vous avez généralement le choix entre trois options pour les frais de transaction et les frais de change de devises :

- SHA (Shared): Les frais sont partagés entre l’émetteur (vous) et le bénéficiaire (le destinataire). Cela signifie que vous payez les frais de votre banque, et le bénéficiaire paie les frais de sa banque.

- BEN (Beneficiary): Le bénéficiaire (le destinataire) paie tous les frais. Vous ne payez que le montant du transfert, et le bénéficiaire se voit déduire les frais de sa banque.

- OUR (Our Own Account): Vous (l’émetteur) payez tous les frais, y compris les frais de votre banque et les frais de la banque du bénéficiaire. Cela garantit que le montant que vous envoyez est le montant exact que le bénéficiaire recevra, sans déduction de frais supplémentaires de la part des banques intermédiaires.

Choisir l’option « OUR » peut être avantageux si vous souhaitez vous assurer que le bénéficiaire reçoive le montant exact que vous avez envoyé, sans réduction de frais. Cependant, cela peut être plus coûteux pour l’émetteur car vous devrez payer tous les frais.

Il est essentiel de vérifier avec votre banque les options disponibles et les frais associés avant de réaliser un virement international pour choisir celle qui vous convient le mieux en fonction de vos besoins et de votre situation financière